Le Leveraged Buy Out (LBO) ou rachat avec effets de levier est une stratégie financière utilisée pour acquérir une entreprise. Ce processus, qui s’étend généralement sur 3 à 9 mois, repose sur l’utilisation d’un niveau de dette significatif pour minimiser le besoin en capital initial.

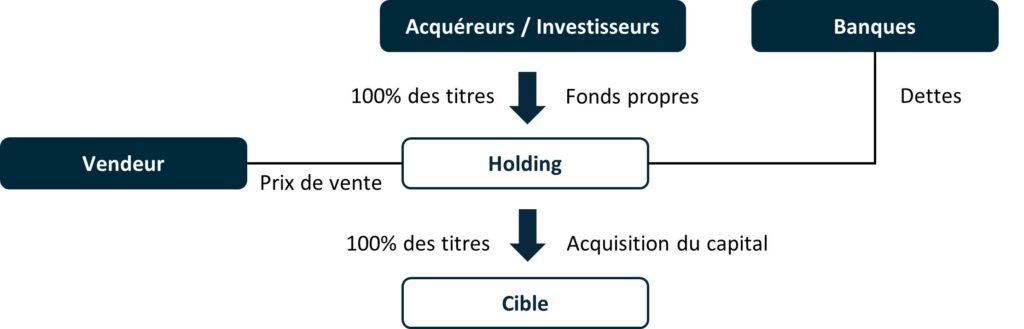

Dans ce cadre, l’acquéreur crée au préalable une société holding spécialement constituée pour cette opération. Cette holding sert alors d’intermédiaire pour acquérir la société convoitée, aussi appelée « société cible ».

Ainsi, le montage LBO permet à l’acquéreur de prendre le contrôle d’une société avec un investissement en cash relativement faible, la majorité du prix d’acquisition étant financée par emprunt.

A travers cet article, découvrez les étapes, les caractéristiques, les effets de levier et les sorties du montage LBO.

A) Etapes et caractéristiques du montage LBO

1. Les différentes étapes du montage LBO :

1 – Création d’une société holding dans le but d’acquérir les titres de la société cible.

2 – Cette holding va contracter un emprunt auprès de sa banque afin d’acquérir la société cible.

3 – Pour compléter le financement, le repreneur apporte, avec l’aide d’investisseurs si besoin, la somme restante en espèces.

Exemple :

Imaginons une entreprise, spécialisée dans le courtage en assurance, estimée à 1 million d’euros. Pour l’acquérir, vous décidez de contracter un prêt de 700 000 euros, ce qui représente 70% du montant total nécessaire. Le reste, soit 300 000 euros, sera couvert par des fonds propres.

Ce montant de 300 000 euros peut être financé de différentes manières. Par exemple, un investisseur pourrait contribuer à hauteur de 120 000 euros, ce qui représente 40% de cette somme. Dans ce cas, les personnes en charge de la gestion de l’entreprise, souvent désignées sous le terme de « management », devront fournir les 180 000 euros restants, correspondant à 60% du capital nécessaire.

Ainsi, le financement total pour l’acquisition se décompose en 70% de dette (le prêt) et 30% de capitaux propres, ces derniers étant partagés entre un investisseur externe et l’équipe de management.

4 – Une fois le financement débloqué, la société holding rachète les titres de la société cible.

5 – Cette société cible fait donc remonter son excédent de trésorerie (rentabilité ou free cash-flow) à la holding pour pouvoir rembourser l’emprunt auprès de la banque.

6 – L’excèdent de trésorerie permettra à la holding de verser des mensualités à la banque pour rembourser progressivement cette dette.

2. Les caractéristiques du montage LBO :

Le financement d’un montage LBO est assuré par les emprunts bancaires contractés par la société holding, c’est-à-dire la majeure partie. Le reste s’effectue en partie grâce à l’apport en fonds propres.

La plupart du temps, l’endettement de la société holding se compose de deux catégories de dettes et d’un apport en fonds propres :

- Dette bancaire, aussi appelée “dette senior”.

La dette senior s’établit à moyen terme (5 à 7 ans). Cette dette est sécurisée par des garanties sur les titres de la société rachetée. Par ailleurs, des clauses (“covenants”) permettent aux banques d’être remboursées par anticipation si certains objectifs financiers du LBO ne sont pas atteints.

Pour les opérations mobilisant un capital important, la dette senior peut être divisée en différentes tranches. La tranche A est celle qui offre le maximum de sécurité et donc le rendement est logiquement le plus faible. Les autres tranches (B, C, D, etc.) présentent un niveau de risque supérieur et sont donc plus rémunératrices.

En général, les dettes seniors sont amortissables (remboursées chaque année/trimestre).

- Dette subordonnée, appelée “dette mezzanine” (exemple : obligations convertibles en actions).

Le remboursement de la dette mezzanine présente un caractère intermédiaire entre l’investissement en fonds propres (capital) et la dette classique (senior). La dette mezzanine est subordonnée à celui de la dette senior, car les créances bancaires sont prioritaires.

Plus onéreuse, cette dette mezzanine permet toutefois aux emprunteurs de limiter les fonds propres investis dans le LBO grâce à l’effet de levier (recours à l’endettement pour augmenter la capacité d’investissement). Les dettes subordonnées quant à elles sont remboursées à maturité (In fine).

- Apport en fonds propres

Lors d’une opération LBO, il est de coutume que les liquidités apportées en fonds propres s’établissent entre 30% à 50% (capital-investissement). Les 50% à 70% restants du montant sont contractés sous forme de dettes (via des emprunts bancaires).

A noter que ces pourcentages ne valent pas pour tous les montages LBO, car ils fluctuent en fonction de l’opération et des conditions du marché à l’instant T.

La structure du financement d’un montage LBO peut donc être résumée en 3 niveaux.

Tout d’abord une dette bancaire classique (dette senior) qui sera remboursée en priorité, et qui bénéficie de garanties spécifiques.

Ensuite, une dette subordonnée (dette mezzanine), qui sera remboursée après la dette senior.

Et enfin, les apports en fonds propres.

B) Les effets de levier du LBO

L’intérêt d’un montage LBO est d’optimiser la prise de participation grâce à divers effets de levier. Dans un tel montage, les trois principaux effets de levier sont :

- l’effet de levier financier ;

- l’effet de levier fiscal ;

- et l’effet de levier juridique.

L’effet de levier managérial est aussi pris en compte.

1) L’effet de levier financier

La société cible supporte seule le remboursement de l’emprunt (qui peut atteindre jusqu’à 80 % de l’investissement). Elle doit donc avoir un bon rendement, qui permettra la distribution de dividendes à la société holding (attention aux périodes de faible croissance).

De plus, le taux de retour sur investissement (TRI) de la cible doit être supérieur au taux d’intérêt bancaire. Il est impératif de respecter ces deux critères, faute de quoi la holding ne pourra pas faire face au coût de l’opération.

2) L’effet de levier fiscal

Il existe diverses dispositions fiscales que les sociétés peuvent utiliser :

- La déduction fiscale des intérêts d’emprunt de la holding.

- Le régime des sociétés mère-fille, qui est possible quand une société détient plus de 5 % dans le capital d’une autre société. Ce régime permet la distribution de dividendes et limite les impacts fiscaux.

- Le régime d’intégration fiscale permet une déduction directe des intérêts d’emprunt, une imputation des déficits et une distribution des dividendes sans taxation à l’exception d’une quote-part de frais et charges égale à 1% non neutralisé. Cependant, ce régime oblige à détenir plus de 95 % du capital d’une autre société. De plus, lorsqu’on opte pour ce régime, on s’engage pour une durée minimum de 5 ans.

3) L’effet de levier juridique

Grâce à un montage LBO, et hors effet multiplicateur du levier financier (les emprunts), il suffit, pour contrôler la cible, de disposer du montant représentant 51 % du capital de la holding qui rachète la cible. Ainsi, avec la création d’une société holding, le montant de l’investissement pour contrôler la cible sera moindre.

Attention ! Ces trois leviers ne peuvent pas être utilisés simultanément.

4) L’effet de levier managérial (ou social)

Bien qu’il soit moins souvent cité parmi les effets de levier d’une opération LBO, il est primordial que la gestion de l’entreprise soit aux mains d’une équipe de direction et de gestion pointue.

Dans ce type de montage, le management à une part importante dans le capital de la holding. Cependant, il existe un ensemble de techniques qui permettent au coactionnaire d’avoir accès au capital (equity kicker) et de devenir majoritaire, ce qui engendrera une diminution de la part des managers.

C) Les sorties d’un montage LBO

Les sorties du LBO sont diverses :

- Soit les acquéreurs vendent à un industriel après quelques années de détention (3-5 ans, 7 ans étant un maximum).

- Soit les acquéreurs décident de vendre à un autre fonds de LBO.

- Soit les acquéreurs décident de faire entrer la société en Bourse.

Dans les circonstances où les choses ne se passent pas comme prévu, on distingue principalement deux issues :

- La prise de contrôle par les créanciers : en vue d’éviter la faillite, les créanciers font un échange de dette contre fonds propres (debt equity swap) et deviennent majoritaires avec les financiers (minoritaires) car ils jugent que la société opérationnelle dispose d’un business model sain mais que sa dette est excessive.

- La faillite : si les dividendes sont insuffisants, la holding va à la faillite. C’est la pire des issues.

Conclusion :

Les opérations de LBO constituent une technique attractive permettant de trouver une réponse performante à la fois pour les investisseurs avec leur problématique d’investissement, et pour les dirigeants avec leur problématique de transmission.

Ce montage témoigne d’une efficacité indéniable tant en termes de retour sur investissement pour les investisseurs qu’en termes de performances des sociétés acquises, faisant des LBO un modèle efficace de financement d’acquisition d’entreprises.

En revanche, en finance, il n’existe pas de montage miracle permettant d’allier grande efficacité et faible risque. Par conséquent, les montages LBO, malgré leurs avantages, comportent un niveau de risque intrinsèque élevé, en plus des risques spécifiques associés à la société acquise.