Vous êtes expert-comptable et vous envisagez de prendre votre retraite prochainement ? Vous vous demandez comment optimiser la cession de votre cabinet et en tirer le meilleur parti ?

La cession de cabinet comptable dans le cadre d’un départ en retraite est une question très complexe dans la mesure où vous devez préparer votre cession et ses modalités sans oublier les aspects fiscaux.

Afin de mieux accompagner les personnes comme vous qui souhaitent préparer la cession de leur cabinet comptable lors d’un départ à la retraite, nous avons décidé de consacrer cet article à ce sujet.

Découvrez dans cet article ce que nous vous proposons en matière d’expertise et d’accompagnement.

Une profession avec plusieurs départs en retraite à venir

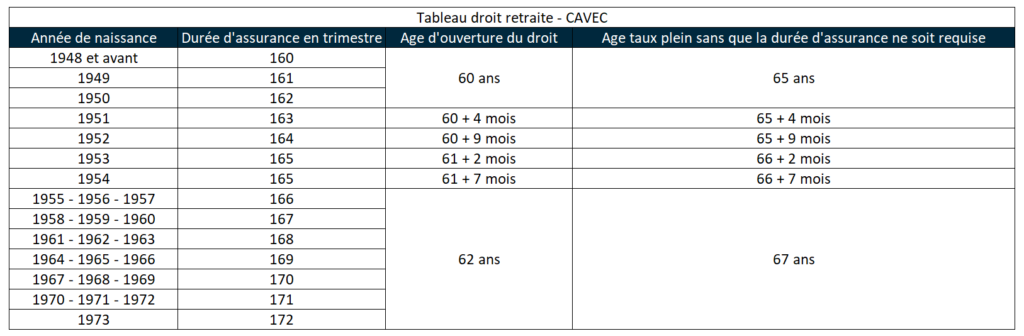

En France, l’âge du taux plein pour un départ à la retraite d’un expert-comptable est fixé à 65 ans. Il peut être de 67 ans en fonction de l’année de naissance ainsi que de la durée d’assurance.

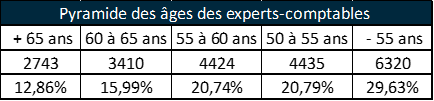

Selon les chiffres de l’INSEE, on totalisait en 2020, pas moins de 21 333 professionnels de l’expertise comptable dont l’âge moyen s’établit à 54 ans. Ce constat nous amène à penser que, durant les dix prochaines années, de réelles opportunités de transmission vont s’opérer.

Par ailleurs et d’après une étude réalisée par nos soins, nous constatons que durant les 5 prochaines années, 30% des experts-comptables auront de potentiels projets de cession dans le cadre d’un départ à la retraite. En effet, c’est le motif qui représente actuellement entre 60 et 70 % des transmissions de cabinets.

Arc-Capital, votre spécialiste dans la cession d’un cabinet d’expertise comptable lors d’un départ en retraite

Fort du constat que le marché de la transmission de cabinet d’expertise comptable va véritablement connaître une accélération dans les années qui viennent, nous avons souhaité nous spécialiser sur le sujet.

Plus précisément, nous nous spécialisons dans la transmission de cabinets d’expertise comptable dans le cadre d’un départ à la retraite. Ainsi, dans une optique d’optimisation de votre cession, notre équipe vous conseillera sur différentes thématiques.

Notamment la fiscalité, qui dans le cadre d’un départ à la retraite peut s’avérer être un véritable levier afin d’optimiser sa transmission. Il convient donc d’être conseillé sur la fenêtre fiscale optimale pour ce qui est de l’imposition de sa plus-value.

L’un des autres sujets primordiaux lors d’une transmission dans le cadre d’un départ à la retraite réside dans l’accompagnement. Il est rare que le cédant parte, le lendemain de sa transmission, profiter de sa retraite à l’autre bout de la terre.

En effet, il sera attendu de sa part un accompagnement dans le temps afin de transmettre son activité dans des conditions optimales. Dès lors, le choix du statut (prestation de service, cumul emploi-retraite, salarié, convention de tutorat, etc.) sera primordial afin de sécuriser et d’optimiser cette phase finale dans le processus de cession.

En mettant à votre profit notre expertise et nos connaissances sur des sujets fiscaux, juridiques, organisationnels, nous serons à vos côtés pour vous permettre de transmettre sereinement et de profiter d’une retraite bien méritée. Toujours dans une logique d’offrir un service dédié, nos partenariats, avec des professionnels de la gestion de patrimoine, vous permettront d’être accompagné et conseillé, uniquement si vous le souhaitez, dans le cadre de l’emploi de votre gain lors de la vente.

En résumé

Il convient de retenir que nous nous consacrons désormais aux questions liées à la cession d’un cabinet d’expertise comptable lors d’un départ en retraite.

N’hésitez pas à vous rapprocher de nous afin d’organiser une rencontre ou un échange téléphonique.